이고잉님의 회계1 강의 8.전기 ~ 12.수업을 마치며 부분을 필기한 내용.

Table of Contents

8. 전기

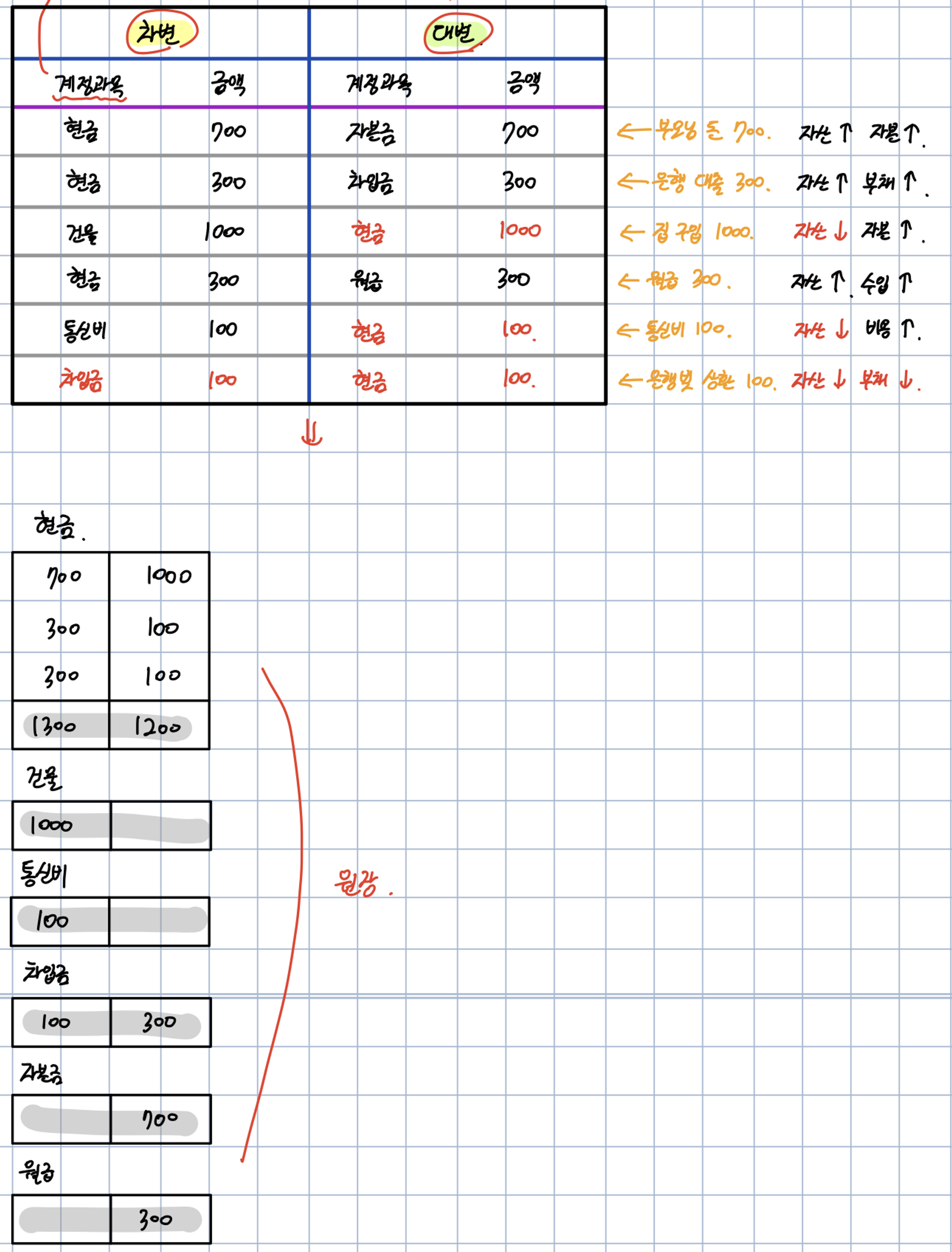

Remind: 분개: 시간의 순서에 따라 모든 거래를 기록하는 것.

•

경우에 따라서는, 각 계정별로 묶어서 보고 싶을 수도 있다.

•

전기: 계정과목별로 정리정돈하는 것.

◦

전기를 잘 정리하면 손익계산서가 되고, 재무상태표가 되는 것.

◦

원장: 분개장을 각 계정과목별로 나눠서 쓴 것. 각 계정과목별로 거래들이 기록되어 있다.

9. 시산표

•

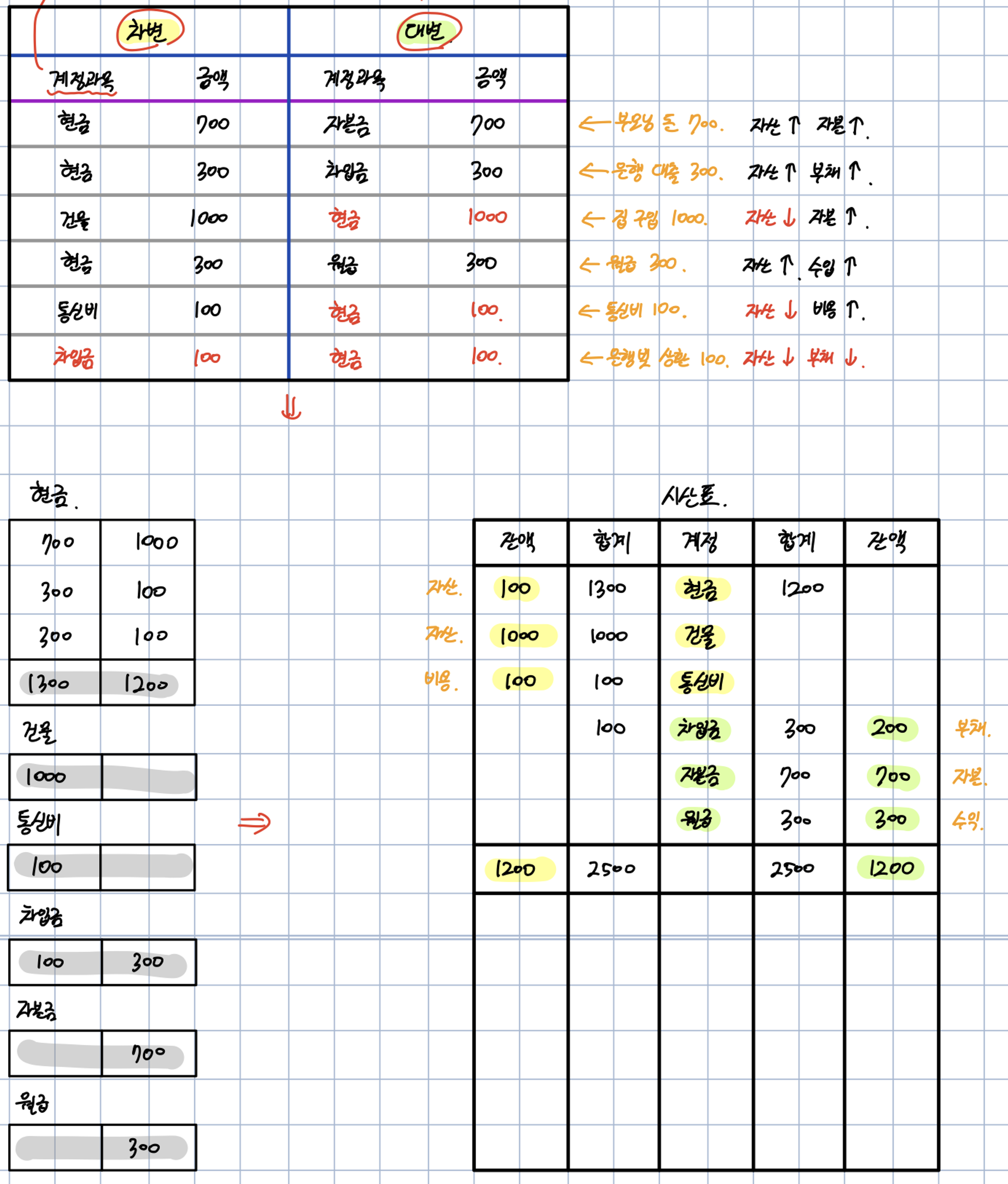

시산표(합계잔액시산표): 원장에서 각 계정과목별로 합계만 정리정돈한 것.

1.

5열을 사용한다.

•

잔액, 합계, 계정, 합계, 잔액

2.

가운데 계정 열에 계정과목들을 차례대로 모두 쓴다.

3.

각 계정별로, 원장에서 차변의 합계는 왼쪽에, 대변의 합계는 오른쪽에 쓴다.

•

왼쪽 합계의 합과 오른쪽 합계의 합이 같아야 한다.

검산의 의미가 더 컸지만, 요즘에는 분개에 입력할 때 차변과 대변의 금액이 다르면 아예 입력조차 되지 않으므로 통계의 의미가 더 커졌다고 생각해볼 수 있다.

4.

각 계정별로 카테고리를 따져서, 비용, 자산은 왼쪽 잔액에 (왼쪽 합계 - 오른쪽 합계)를 적고, 부채, 자본, 수익은 오른쪽 잔액에 (오른쪽 합계 - 왼쪽 합계)를 적는다.

•

(당연히) 왼쪽 잔액의 합과 오른쪽 잔액의 합이 같아야 한다.

5.

이제 시산표의 잔액 항목을 보면, 최종적으로 얼마가 남았는지를 한번에 알 수 있다!

•

현금이 100 남았네? 건물이 1000 남았네? 통신비가 100 나갔네?

•

부채가 200 남았네? 자본이 700 남았네? 월급이 300 들어왔네?

10. 손익계산서

•

Remind: 재무상태

◦

손익계산에서는 재무상태가 중요하지 않다!

◦

손익계산에서는 비용과 수익이 주인공이다. 비용과 수익만 중요하다.

•

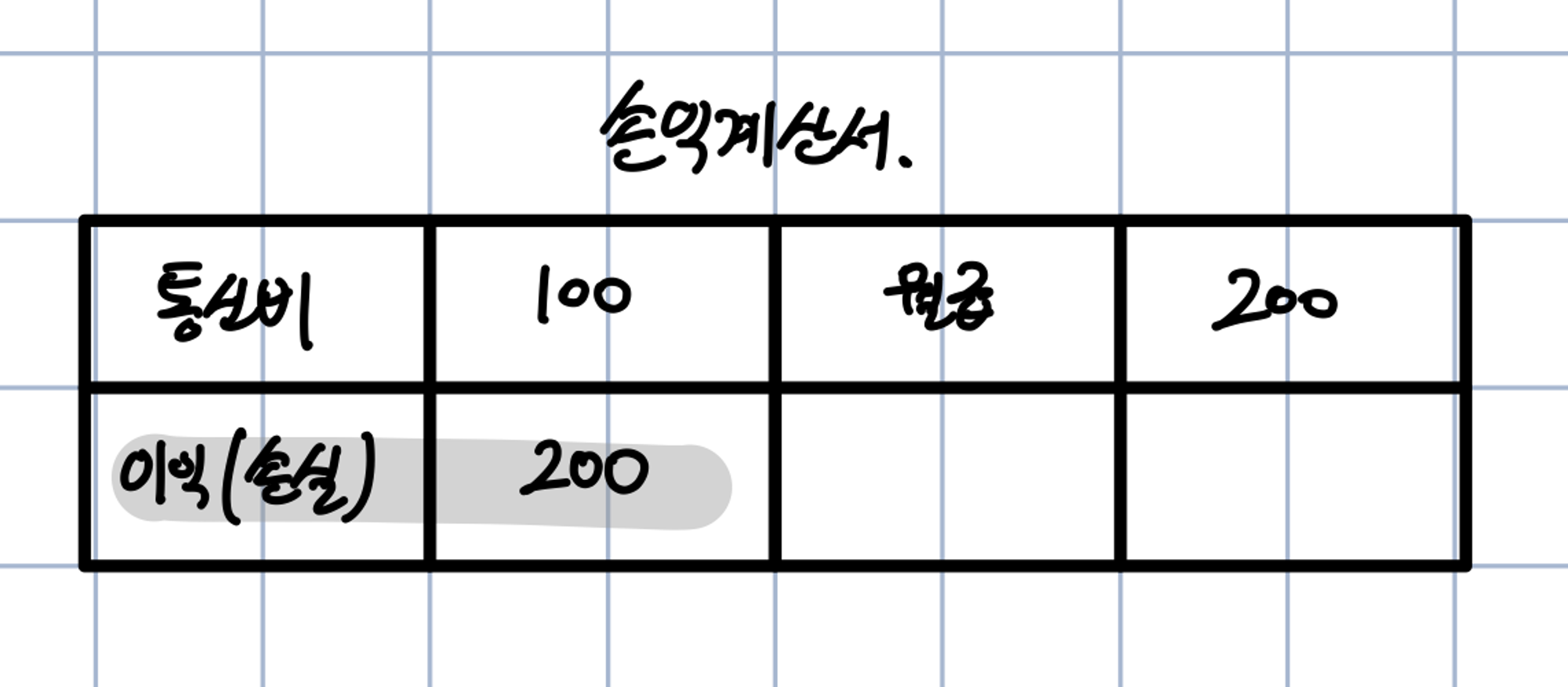

Remind: 이익(손실) = 수익 - 비용

•

손익계산서

◦

시산표를 바탕으로 작성한다.

◦

왼쪽에 비용 계정과 금액, 오른쪽에 수익 계정과 금액을 적는다.

◦

맨 밑에 이익(손실)을 적는다.

◦

다른 항목은 필요없다! 오로지 비용과 수익!

11. 재무상태표

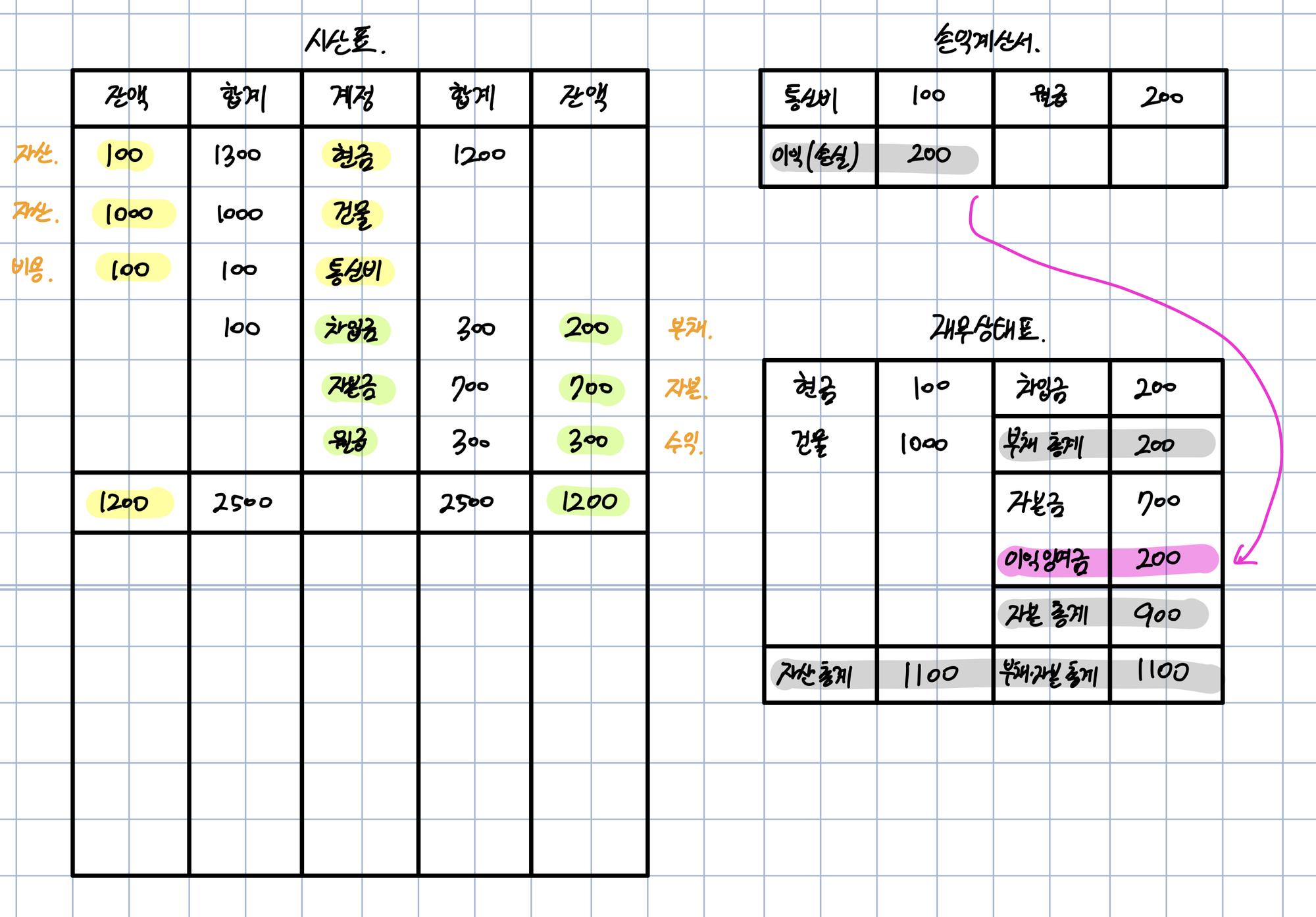

•

재무상태표는 말 그대로 재무상태를 나타내는 표!

◦

Remind: 재무상태

•

재무상태표

◦

시산표와 손익계산서를 바탕으로 작성한다.

◦

차변에 자산 잔액, 대변에 부채와 자본 잔액을 적는다.

◦

부채와 자본은 각 항목이 끝날 때마다 총계를 적는다.

◦

그런데 이러면 대차평형의 원리에 어긋난다! 차변의 합과 대변의 합이 맞지 않는다.

◦

손익계산서에서 이익(손실)을 자본금에 넣어야 한다.

▪

계정명은 이익일 경우 이익잉여금으로 넣는다.

◦

이렇게 해서 차변에 자산 총계, 대변에 부채 및 자본 총계를 구한다.

12. 수업을 마치며

•

구슬이 서 말이라도 꿰어야 보배.

◦

아무리 소프트웨어들이 잘 되어 있고, 전문가들이 친절해져도, 아무것도 모른다면 아무것도 할 수 없다.

◦

아무리 큰 수도 0에다 곱하면 0이다.